이제 곧 연말정산 기간이다.

매년 연말정산을 하지만 헷갈리고 귀찮은 일이다.

연말정산 기간을 맞아 연말정산이 무엇인지 간략히 정리해봤다.

연말정산

- 급여소득에서 원천징수한 세액의 과부족을 연말에 정산하는 일(네이버 시사상식 사전)

우리는 월급을 받을 때 세금을 떼고 받는다. 이를 원천징수라고 한다.

회사에서 급여 지급 시 세금을 미리 떼서 국가에 납부하는데,

국가 입장에서는 세수를 조기에 확보하고, 소득 탈루를 방지하는 효과가 있으며,

개인 입장에서는 세금 분할 납부를 통해 조세 부담을 완화할 수 있다.

연말정산을 통해 세금이 결정되면, 연간 기 납부한 세금과 비교하여

원천징수한 세금이 결정세액보다 많다면 환급받고, 반대라면 추가 납부해야하는 것이다.

그래서 개인들은 추가 납부 비용을 줄이고, 가능한 환급을 받기 위해 소득공제, 세액공제 혜택 등을 잘 살피고

1년간 소비를 관리해야 한다.

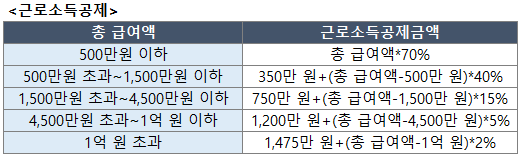

① 총 급여액-근로소득공제=근로소득금액

② 근로소득금액-소득공제=과세표준

③ 과세표준*세율=산출세액

④ 산출세액-세액공제=결정세액

§총 급여액은 연간근로소득에서 비과세소득을 뺀 금액(비과세 소득은 일정하지 않은 소득에 가깝기 때문)

◈근로소득공제_ 사람이 일을 하기 위해 필요하다고 인정되는 기본 경비

◈소득공제_ 세금의 기준이 되는 소득(총 급여액)을 줄여주는 것

1. 인적공제: [기본공제]부양가족 1명당 150만 원 / [추가공제]만 70세 이상, 장애인, 한부모가정,부녀자

2. 연금보험료공제: 국민연금보험료 등 공적연금 보험료 납부액

3. 특별소득공제: 건강보험료, 주택자금(주택임차차입금 원리금상환액 등), 기부금 등

4. 그밖의 소득공제: 개인연금저축, 주택마련저축, 신용카드 사용금액, 우리사주조합출연금 등

예) 카드/현금 소득공제: 총 급여의 25% 초과분(신용카드 15%, 체크/현금영수증 30%, 대중교통/전통시장 최대 40%)

◈세액공제_ 부담해야하는 세금 자체를 깎아주는 것(소득공제보다 혜택이 더 큼)

1. 의료비: 총급여의 3% 초과 사용 의료비(최대 15%), 카드사용시 카드사용 실적도 연말정산에 중복 반영

2. 자녀 세액공제: 만 7세~20세, 1명 15만원/2명 30만원/3명 60만원(만 7세 미만 자녀는 아동수당 수령으로 제외)

3. 출산/입양: 첫째 30만원, 둘째 50만원, 셋째이상 70만원

4. 연금저축: 개인연금 연 400만원 한도(IRP와 연금저축3총사 총 한도 700만원 한도)

5. 보장성보험료: 납입액의 12%(연 100만원 한도)

6. 교육비

7. 기부금: 15%

간단히 정리해봤는데, 작년 우리집 연말정산 결과는 어떨지..?

'공부하는 엄마' 카테고리의 다른 글

| [240108] 매일경제 요약 (0) | 2024.01.12 |

|---|---|

| 국내 주식 세금 알아보기(증권거래세,양도소득세,배당소득세) (0) | 2022.01.07 |

| 22년 출산 및 영유아 복지 혜택 정리 (0) | 2021.12.31 |

| 부동산 세금 간단 정리(취득세,보유세,양도소득세) (0) | 2021.12.24 |

| DSR(총부채원리금상환비율) 이란? (0) | 2021.12.22 |