우리집은 23년 6월 입주 예정인 분양권을 가지고 있다.

분양권 당첨됐을 때만 해도 너무 기뻐 얼떨떨 했는데,

이제 집값이 후두두 떨어진다고 하네..

특히 우리가 지금 살고 있는 대구는 다른 지역보다 하락폭이 더 크다.

게다가 우리가 입주할 아파트는 현재 조정지역에 속해 있다.

(집 값은 5~10년 이상 장기적으로 봤을 때 올라갈거라고 생각하고, 조정지역은 해제해달라는 목소리가 나오고 있음)

부동산 규제도 심화되고 금리도 인상될 거라고 하니, 향후 입주를 앞둔 우리는 슬슬 걱정이 된다.

그래서 이제 하나씩 공부하고 준비해보려고 한다.

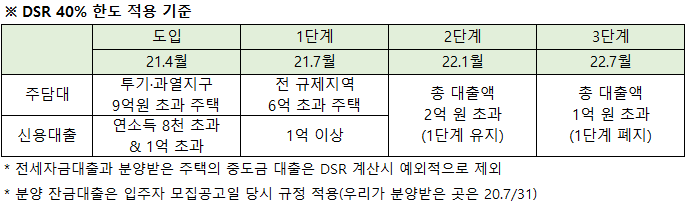

신문기사를 읽다보니 DSR 얘기가 나오네?

이게 뭐지?

DSR(Debt Service Ratio) 총부채원리금상환비율

- 차입자의 모든 부채에 대한 원리금 상환 부담을 연소득 대비로 나타낸 지표(한경 경제용어사전)

(한 마디로, 개인의 소득을 따져 갚을 수 있는 만큼만 빌려준다는 얘기)

* DTI와의 차이점

- DTI는 소득 대비 '주담대 원리금'에 '기타 대출의 이자'를 더한 금융부채로 대출한도를 계산하는 반면,

DSR은 주담대 원리금 뿐만 아니라 신용대출, 자동차 할부, 학자금 대출, 카드론 등 '모든 대출의 원리금 상환액'으로

대출 상환능력을 심사하기 때문에 더 엄격.

DTI = (주담대 원리금 상환액 + 기타 대출 이자 상환액) / 연간 소득

DSR = (주담대 원리금 상환액 + 기타 대출 원리금 상환액) / 연간 소득

(DSR을 낮게 적용해 줄수록 대출 가능 금액이 낮아짐)

우리는 곧 둘째가 태어나면서 현재 맞벌이에서 외벌이로 전향될 가능성이 크다.

그럼 연소득이 줄어들기 때문에 대출가능 한도는 더 줄어들겠지.

다행히 잔금대출에는 큰 문제가 없을 것 같기는 한데,

사람 일은 어찌될지 모르니 그때까지 악착같이 저축하고 현명하게 투자하면서 Seed를 불려놔야겠다.

'공부하는 엄마' 카테고리의 다른 글

| [240108] 매일경제 요약 (0) | 2024.01.12 |

|---|---|

| 국내 주식 세금 알아보기(증권거래세,양도소득세,배당소득세) (0) | 2022.01.07 |

| 연말정산이란?(계산 방법, 소득공제, 세액공제 등) (0) | 2022.01.05 |

| 22년 출산 및 영유아 복지 혜택 정리 (0) | 2021.12.31 |

| 부동산 세금 간단 정리(취득세,보유세,양도소득세) (0) | 2021.12.24 |